Nekilnojamojo turto mokestis: ką svarbu žinoti?

Pakalbinome nekilnojamojo turto vertinimo specialistus iš ntvertinimas.lt ir aptarėme, kaip turėtu veikti naujasis nekilnojamojo turto (NT) mokestis, kaip apskaičiuojama turto vertė ir kokios lengvatos gali būti taikomos senjorams.

Planuojamo NT mokesčio esmė

Lietuvoje planuojama įvesti naują NT mokesčio modelį, kuris būtų taikomas visiems nekilnojamojo turto objektams, nepriklausomai nuo jų vertės. Šiuo metu galiojanti tvarka numato, kad gyventojai moka NT mokestį tik tuo atveju, jei jų turimo turto vertė viršija tam tikrą nustatytą ribą. Naujoji sistema siekia užtikrinti didesnį mokesčio teisingumą ir padidinti savivaldybių finansinį savarankiškumą.

Tarifai ir lengvatos

Pagal siūlomą modelį, savivaldybėms būtų suteikta teisė pačioms nustatyti NT mokesčio tarifą, kuris galėtų svyruoti nuo 0,05% iki 4% turto mokestinės vertės. Tai reiškia, kad konkretaus mokesčio dydis priklausytų nuo savivaldybės sprendimo ir turto vertės. Numatoma, kad pagrindiniam gyvenamajam būstui būtų taikoma neapmokestinamoji vertė, kuri atitiktų 1,5 medianos toje savivaldybėje. Tai reiškia, kad jei jūsų būsto vertė neviršija nustatytos ribos, NT mokestis jam nebūtų taikomas.

Galimas poveikis gyventojams

Nors vidutinis NT mokestis gyventojams Lietuvoje siektų apie 14 eurų per metus, konkreti suma priklausytų nuo turto vertės ir savivaldybės nustatyto tarifo. Pavyzdžiui, už 100 tūkst. eurų vertės pagrindinį gyvenamąjį būstą Vilniuje tektų sumokėti nuo 5 iki 400 eurų per metus, priklausomai nuo pasirinkto tarifo.

Specialistų įžvalgos

ntvertinimas.lt specialistai pabrėžia, kad naujasis NT mokesčio modelis gali turėti įtakos nekilnojamojo turto rinkai ir gyventojų finansiniam planavimui. Jie rekomenduoja atidžiai stebėti savivaldybių sprendimus dėl tarifų nustatymo ir, esant poreikiui, kreiptis į profesionalius vertintojus, kad būtų tiksliai įvertinta turto vertė ir apskaičiuotas galimas mokesčio dydis.

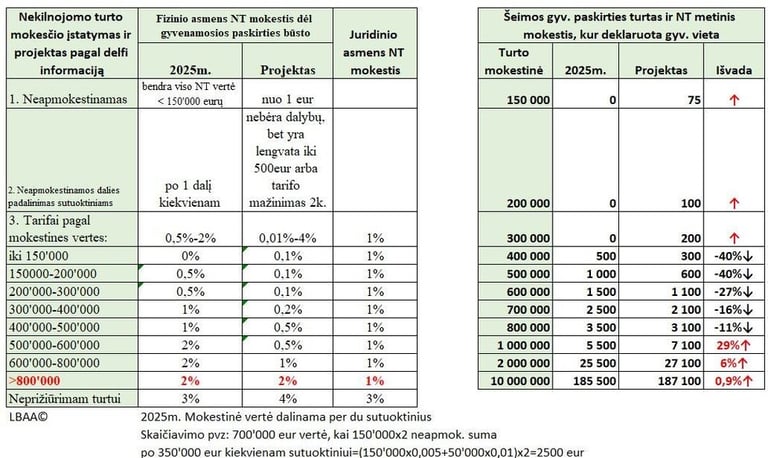

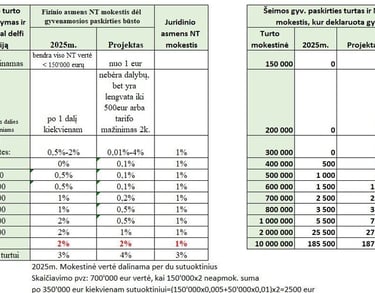

Šiuo metu nekilnojamasis turtas (NT) apmokestinamas tik tada, kai jo vertė viršija 150 tūkst. eurų. Jei NT kainuoja nuo 150 tūkst. iki 300 tūkst. eurų, taikomas 0,5 proc. tarifas, nuo 300 tūkst. iki 500 tūkst. eurų – 1 proc., o viršijus 500 tūkst. eurų – 2 proc. Tačiau planuojama keisti šį modelį: naujajame projekte numatoma, kad net ir mažiausios vertės NT būtų apmokestinamas. Siūloma taikyti 0,1 proc. tarifą nuo pirmojo NT euro iki 300 tūkst. eurų, 0,2 proc. – nuo 300 tūkst. iki 400 tūkst. eurų, 0,5 proc. – nuo 400 tūkst. iki 600 tūkst. eurų, 1 proc. – nuo 600 tūkst. iki 800 tūkst. eurų, o turtui, kurio vertė viršija 800 tūkst. eurų, būtų taikomas 2 proc. tarifas.

Vis dėlto, norint sumažinti naštą gyventojams, siūloma taikyti 50 proc. lengvatą pirmajam būstui, kuriame savininkas gyvena, arba būstui, kuriame nuomininkai yra deklaravę savo gyvenamąją vietą. Tai reiškia, kad, pavyzdžiui, turint NT, kurio vertė siekia 140 tūkst. eurų, per metus tektų mokėti 140 eurų NT mokesčio, tačiau pritaikius lengvatą ši suma sumažėtų iki 70 eurų. Toks pat principas galiotų ir brangesniam NT – jei būsto vertė 200 tūkst. eurų, mokestis vietoje 200 eurų sumažėtų iki 100 eurų.

Išvada

Planuojamas NT mokesčio modelio pakeitimas Lietuvoje siekia sukurti teisingesnę ir efektyvesnę mokesčių sistemą, tačiau galutinis poveikis gyventojams priklausys nuo konkrečių savivaldybių sprendimų ir turto vertės. Norint pasiruošti būsimiems pokyčiams, svarbu sekti naujienas ir, jei reikia, konsultuotis su specialistais.

Bendravimas

Atraskite džiaugsmą ir naujas veiklas su mumis.

Kontaktai

info@60plius.lt

+37061234567

© 2025. Visos teisės saugomos.